Od početka iduće godine kamatne stope na sve stambene kredite - i nove i stare, i sa fiksnom i sa promenljivom kamatnom stopom - biće pet odsto. I na tom nivou će ostati sve do početka 2026. To znači da će najvećem broju zaduženih građana koji otplaćuju stambene zajmove, rate biti - veće. Međutim, biće i onih malobrojnih čije se rate neće menjati, kao i onih koji će - plaćati manje. Sve zavisi od toga kada su se zadužili i po kojoj ceni.

Građani koji su stambeni kredit podigli pre 31. jula 2022 – zaključno sa 30. julom 2022 – od januara iduće godine plaćaće veće rate, pošto će im kamatne stope porasti sa 4,08 odsto na pet odsto. Oni koji su se zadužili od 31. jula 2022. i kasnije, i već otplaćuju stambene kredite po stopama iznad pet odsto, od Nove godine mogu da očekuju – niže rate. Jer, pet odsto biće jedinstvena kamatna stopa na sve stambene kredite.

Zaduženi po fiksnim kamatnim stopama nastavljaju da otplaćuju svoje rate pod uslovima koje su zaključili sa bankom – njima kamate neće rasti, ali će takođe biti ograničene na maksimalnih pet odsto tokom 2025.

Prvo mera, onda zakon

Kada je, od oktobra 2023. počela primena mere kojom je Narodna banka Srbije privremeno – do 31. decembra 2024 – ograničila visine kamatnih stopa na stambene kredite, među dužnicima je bilo najviše onih kojima je kamatna stopa pala na 4,08 odsto i na tom nivou ostala do danas – i biće i do kraja decembra.

Naime, to su svi oni koji su svoj kredit zajmili po promenljivoj kamatnoj stopi pre 31. jula 2022. godine. Ovaj datum je „granična tačka“ na koji je NBS izračunala da prosečna ponderisana kamatna stopa na stanje stambenih kredita odobrenih u Srbiji i uvećana za 30 odsto iznosi upravo pomenutih 4,08 procenata.

Te 2022. godine su, podsetimo, kamatne stope počele značajnije da rastu, što se automatski odrazilo i na rast rata kredita.

Rast šestomesečnog euribora, za koji se vezuju stambeni krediti vezani za evro, krenuo je iz negativne vrednosti (-0,5 odsto u januaru 2022), preko 2,7 odsto na kraju 2022, pa do preko četiri procenta (4,12% u septembru 2023).

Mera koju je NBS donela trebalo je da ublaži udar rasta kamatnih stopa na rate stambenih kredita građana.

S obzirom na to da je trenutni nivo 6М euribora 2,9 odsto (dalji rast se ne očekuje), a bankarske marže se (prema ugovorima) kreću oko tri, četiri procenta, po prestanku primene ove mere kamatne stope bi odjednom porasle sa merom ograničenih maksimalnih 4,08 odsto na oko šest i više procenata (euribor+marža banke).

Novim Zakonom o zaštiti korisnika finansijskih usluga, čiji je predlog tek u skupštinskoj proceduri, predviđa se da maksimalna kamatna stopa na stambene kredite bude pet odsto. Primena odredbi o kamatnim stopama bi krenula od 1. januara 2025, praktično se nadovezujući na meru NBS koja prestaje da važi.

To znači da će svima koji trenutno otplaćuju rate po stopi od 4,08 odsto, kamata od januara porasti za nepun procenat.

Međutim, ima i građana koji svoje rate već namiruju po višim stopama – od oko pet odsto, pa i više, pa bi oni mogli da očekuju nepromenjene ili čak – niže rate.

Ko plaća koliku kamatu sada

Krediti odobreni do kraja jula 2022.

Dužnici koji su stambeni kredit sa promenljivom kamatnom stopom podigli zaključno sa 30. julom 2022, do kraja 2024. godine mogu da imaju maksimalnu kamatnu stopu 4,08 odsto. Od iduće godine – maksimum pet odsto.

Krediti odobreni od 31. jula 2022. do 13. septembra 2023. (dan stupanja na snagu privremene odluke NBS)

Dužnici koji su se zadužili počev od 31. jula 2022. godine do 13. septembra 2023, a nominalna kamatna stopa im je u trenutku odobravanja stambenog kredita bila veća od 4,08 odsto, plaćaju rate po prvobitnoj kamatnoj stopi – onoj iz ugovora, tj. iz prvog plana otplate.

Ako im je inicijalna kamatna stopa bila niža od 4,08 odsto, u ovom periodu ne sme da bude viša od 4,08 procenata.

U ovoj grupi dužnika (zaduženih od kraja jula 2022. do početka primene mere NBS) ima i onih koji sada otplaćuju kredit po kamatnoj stopi od pet odsto – njima će rate ostati iste, ali i onih koji plaćaju po stopi većoj od pet odsto, i oni mogu od januara da očekuju niže rate.

Krediti koji se odobravaju od 1. oktobra 2023. do kraja 2024.

Novi stambeni krediti u periodu primene ove odluke, dakle od 1. oktobra 2023. do kraja 2024, odobravali su se i još se odobravaju po kamatnoj stopi od maksimum 5,03 odsto kada je reč o fiksnim stopama, dok je kod promenljivih kamatnih stopa, koje zavise od euribora, ograničena samo visina bankarske marže, koja ne sme da bude veća od 1,1 odsto.

S obzirom na to da je euribor od početka primene ove mere NBS dostizao i 4,14 odsto (6M euribor u oktobru 2023, na primer), to znači da su građani koji su se tada zadužili kredit počeli da otplaćuju po kamatnoj stopi od ceni od 5,24 odsto (4,14+1,1). Oni će od januara imati niže kamatne stope – od maksimum pet odsto.

Krediti sa fiksnom kamatnom stopom

Građani koji imaju stambene kredite sa fiksnom kamatnom stopom otplaćuju svoje rate po svojoj zaključenoj kamatnoj stopi, pošto se mera nije odnosila na njih. Jedino novi krediti odobravani sa fiksnom kamatnom stopom tokom perioda kada je na snazi mera NBS – a to je do kraja 2024 – ne smeju da imaju stopu veću od 5,03 odsto.

Tokom 2025. godine zakonom je predviđeno da ni fiksne kamatne stope neće smeti da budu veće od pet procenata, što se odnosi i na zaključivanje novih stambenih kredita.

Računica za porast rate

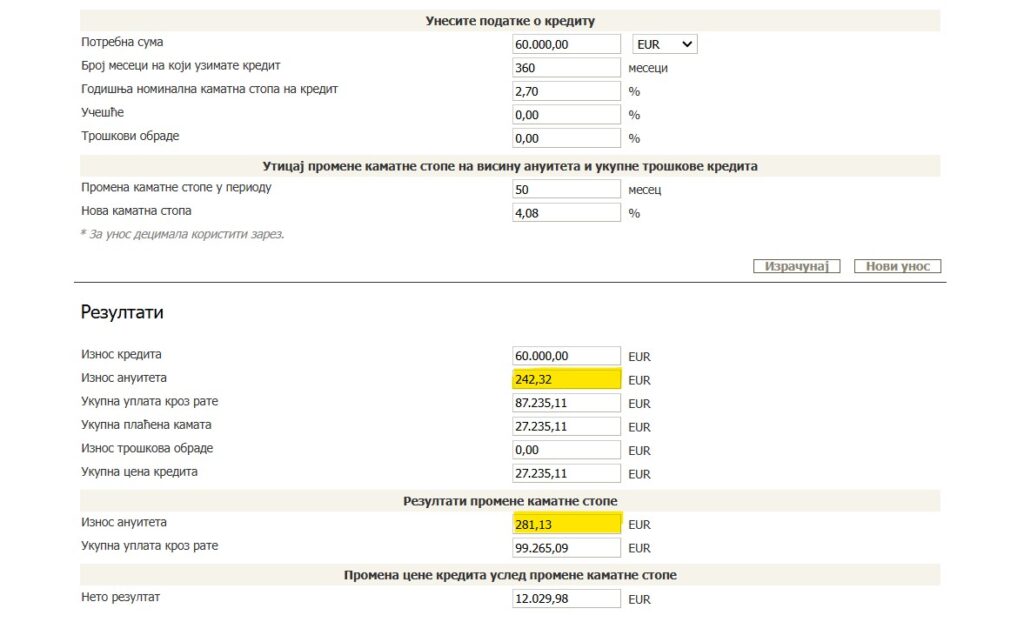

Na primeru kredita od 60.000 evra zajmljenog juna 2019. godine, u doba kada je euribor imao negativnu vrednost, po kamatnoj stopi od 2,7 odsto (6M euribor+3%), rast rate od januara iznosiće nešto manje od 30 evra.

Sa početne rate od 242 evra, tokom 2022. godine ovaj iznos je, zbog rasta kamatne stope premašivao i 300 evra.

Od početka primene mere, od oktobra 2023. rata se ustalila na 281 evro.

Ovo je (okvirno) primer rasta rate sa inicijalne na trenutku koja se plaća od oktobra 2023. i tokom trajanja privremene mere NBS:

Kalkulator NBS

Prema krajnje pojednostavljenoj računici, uz pomoć NBS kalkulatora pretpostavljene promene kamatne stope (pri čemu smo zanemarili promene stopa koje su bile u međuvremenu), uz pretpostavku da je do promene kamatne stope došlo tek posle 66 otplaćenih rata – rast kamatne stope sa prvobitnih 2,7 odsto na pet odsto koliko će biti od januara 2025 – rata bi, po novoj, višoj stopi, bila 305 evra.

To je, u odnosu na sadašnjih 281 evro, rast od 24 evra.

Kalkulator NBS

U Predlogu zakona o zaštiti korisnika finansijskih usluga, kojim se definišu ograničenja kamatnih stopa na kredite građana, propisano je da se korisnicima postojećih stambenih kredita sa promenljivom stopom „dostavi ili učini dostupnim obaveštenje o kamatnoj stopi od pet odsto sa novim planom otplate pre dospeća rate po toj stopi“.

Okvirnu promenu visine rate možete izračunati putem kalkulatora NBS – OVDE.

Šta će biti sa kamatnim stopama posle 2025.

Kamatne stope na sve stambene kredite tokom 2025. godine biće pet odsto.

Nakon toga, od 1. januara 2026, pa do 1. januara 2028. maksimalna promenljiva kamatna stopa kod stambenih kredita računaće se kao prosečna ponderisana stopa uvećana za jednu petinu.

Od 1. januara 2028, maksimalna promenljiva stopa kod stambenih kredita definiše se kao „prosečna ponderisana stopa na postojeće stambene kredite sa promenljivom stopom uvećana za jednu četvrtinu“ .

Isto će važiti i za fiksne kamatne stope na stambene kredite - piše N1 Srbija.